Eren Bağımsız Denetim Paramedya’ya tekzip göndermiş.

Tekzip metninde hukuki dil kullanılmış, normal…

Lakin, ‘asılsız iddia’, ‘sorumsuzca’ veya ‘yeterince araştırma yapmadan’ gibi çeşitli yargılar yapılmış.

Konuya ilişkin net bir cevap tabi ki vereceğim ancak,

Avukat Hanımefendi nezdinde kamuoyuna birkaç kelam etmem gerekiyor öncelikle.

Yıllarca okumuş, araştırmış, ders anlatmış bir akademisyenim.

Kitaplar, bildiriler, makaleler, projeler… Saymakla bitmez.

Mezun öğrencilerim bugünün denetçisi olmuş,

Muhasebe alanında doktora yapmış ve doçent unvanı almışım.

En azında bir düşünmenizi isterdim; acaba bunları bilmeden yazıyor olabilir miyim?

Pek tabi, bu denli teknik bir hususta muhasebe ve finans okuryazarlığı noktasında avukatın yeterli bilgisi olmayacaktır.

Ve pek tabi, belli ki, Eren Bağımsız Denetim de konuya yaklaşımında sadece 9 aylık finansal tablolardaki sorumluluğu üzerinden mekanik yaklaşmakta ve bir çıkış aramaktadır.

Ancak sizlere kötü haberim şudur ki; maalesef olay başka…

Madem tekzip yazdınız, ben de maalesef yazmak zorunda kaldım.

Bari en azında başka bir akademisyene başvursaydınız ya…

Çok daha doğru olurda ve şimdi okuyacağınız gerçeklerle karşılaşmak durumunda kalmazdınız.

Öncelikle,

Eren Bağımsız denetim 9 aylık üzerinden değil, bizzat 12 aylık finansal tablolar üzerinden sorumluluk sahibidir.

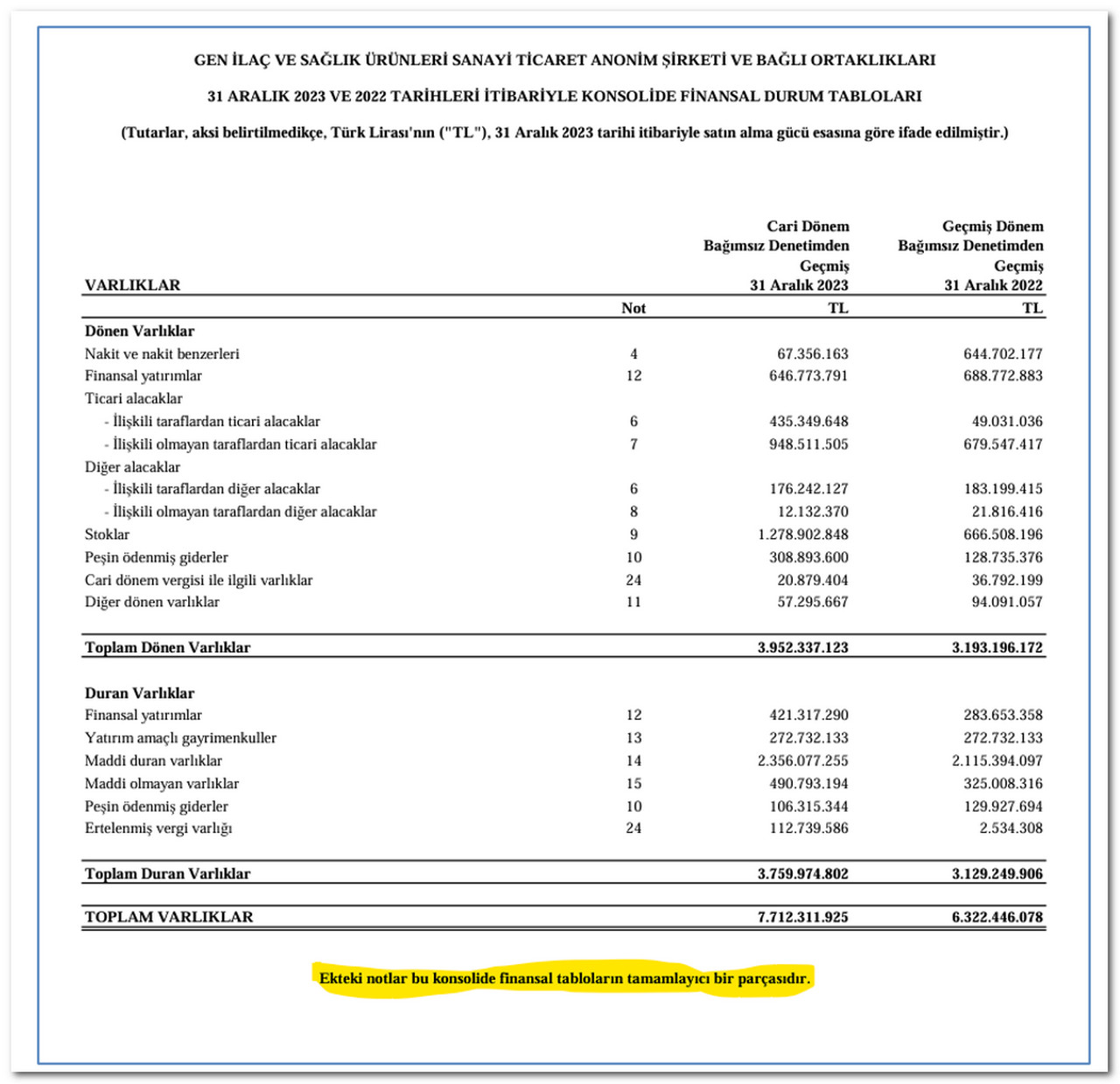

Nitekim asılsız olarak iddia ettiğiniz yazımdaki görsel de 12 aylık finansallara ilişkindir.

Peki Eren Bağımsız Denetim neden sorumlu, gelin izah edeyim.

Borsaya tabi tüm şirketler yasal olarak Türkiye Muhasebe ve Finansal Raporlama Standartlarına uymak zorundadır.

TMS 1-Finansal Tabloların Sunuluşu Standardı; finansal tablolar setinin nelerden oluştuğunu 10. Paragrafta tanımlamaktadır.

Tam bir finansal tablolar seti aşağıdakilerden oluşur:

(a) Dönem sonuna ait finansal durum tablosu,

(b) Döneme ait kâr veya zarar ve diğer kapsamlı gelir tablosu,

(c) Döneme ait özkaynaklar değişim tablosu,

(d) Döneme ait nakit akış tablosu,

(e) Önemli muhasebe politikalarını ve diğer açıklayıcı bilgileri içeren dipnotlar.

Yani neymiş?

DİPNOTLAR asli FİNANSAL TABLO unsuruymuş.

Peki dipnotlar nedir?

TMS 1 dipnotları şu şekilde tanımlamaktadır: Finansal durum tablosunda, kâr veya zarar ve diğer kapsamlı gelir tablosunda (veya tablolarında), özkaynaklar değişim tablosunda ve nakit akış tablosunda sunulanlara ilave olarak açıklanan bilgilerdir. Dipnotlar, bu tablolarda sunulan kalemlere ilişkin metinsel açıklamalar veya alt sınıflar ile finansal tablolara yansıtılma kıstasını karşılamayan kalemler hakkında bilgi sağlar.

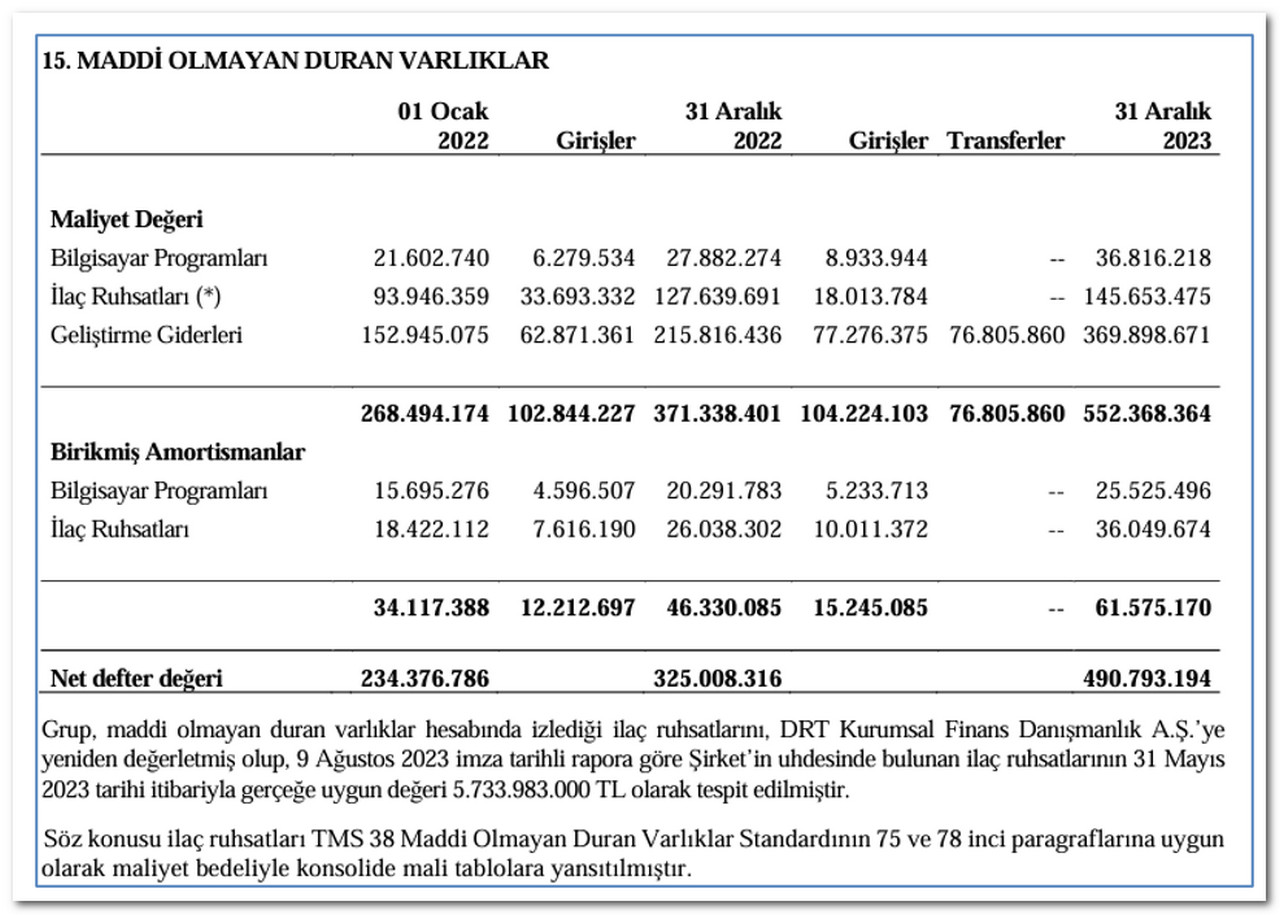

38 numaralı Türkiye (Uluslararası) Muhasebe Standardı Maddi Olmayan Duran Varlıkların muhasebeleştirilmesi ve raporlanması esaslarını düzenler.

Gen İlaç 30.9.2023 tarihli bilançosunda; TMS 38 kapsamına giren İlaç Ruhsatlarını aktif bir piyasası (yeterli nicelik ve nitelikte olağan koşullarda alım satım işleminin yapıldığı bir piyasa) olmadığı halde piyasa değeriyle değerlemiş ve aktiflerine yazmıştır.

Halbuki yazamaz.

Maliyet bedeliyle raporlamalıdır.

Peki ne yapılmış 2023/12 aylık finansallarda?

Piyasa değeri bilançodan çıkarılmış, ANCAK 15 NO’LU DİPNOTTA YAZMIŞ!

Dipnot ekran fotoğrafını aşağıda sunuyorum.

TMS 38’in hiçbir paragrafı bu açıklamanın dipnotlarda yapılmasına olanak tanımıyor.

Tek bir ilkesel kural var: Bu tür maddi olmayan duran varlıkları finansal tablolarda (dipnotlar dahil) maliyet bedeliyle raporlayacaksın.

Dipnotlar finansal tabloların AYRILMAZ BİR PARÇASIYKEN,

Eren Bağımsız Denetimin ilaç ruhsatlarını dipnotta belirtmesi, AÇIK VE NET OLARAK TMS 38’E YANİ YASAL ÇERÇEVEYE AYKIRIDIR.

Maalesef bitmedi.

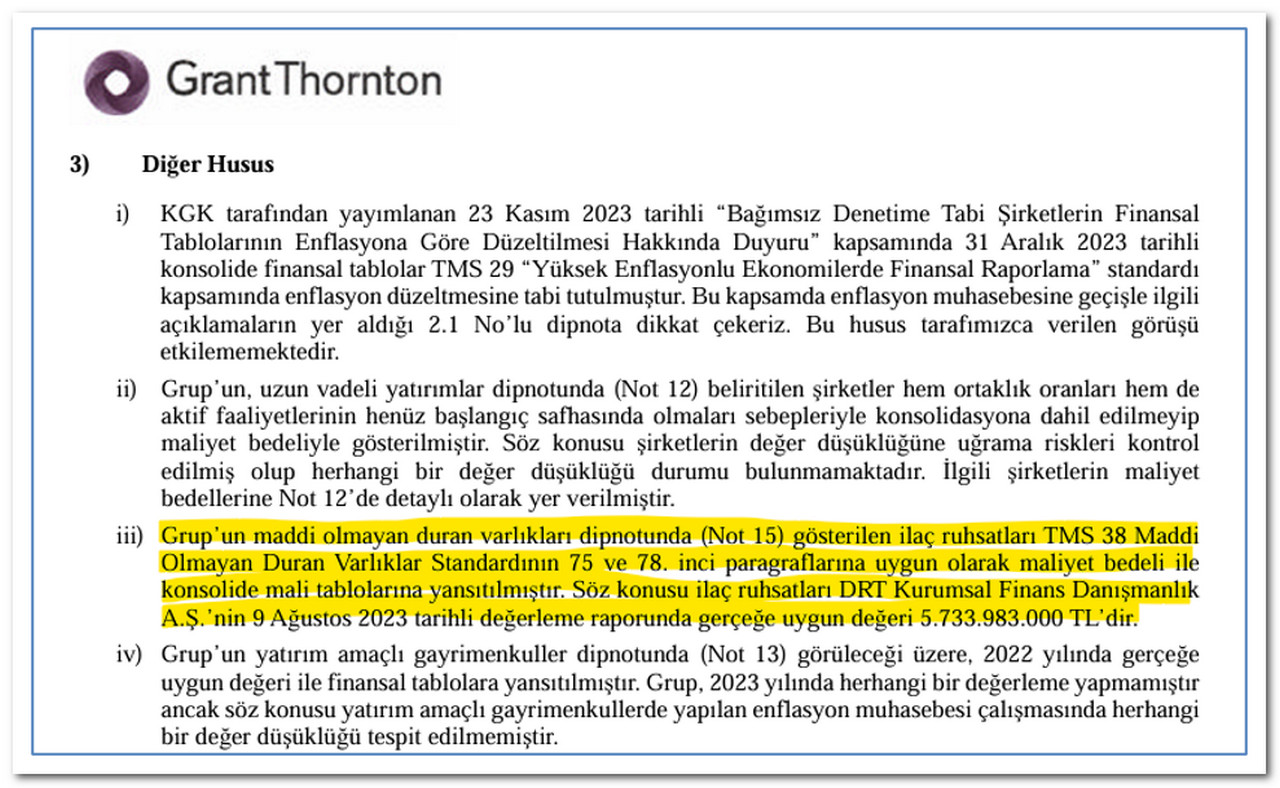

Daha VAHİM bir YANLIŞ var!

Denetçi ASLA YAPAMAYCAĞI halde,

2023/12 aylık finansallarda GÖRÜŞ kısmı 3. Maddede DEĞER TEYİDİNDE BULUNMUŞ.

Kaldı ki, bu değer teyidi, TMS 38’e aykırı olarak piyasa değeriyle raporlanmaması gereken maddi olmayan duran varlığa ilişkin.

Size ilgili görüşün ekran fotoğrafını aşağıda sunuyorum.

Sözün özü, Eren Bağımsız Denetim 2023/12 aylık finansal tablolarda TMS 38’e aykırı raporlama yapmıştır.

Ben şahsen SPK’yı ve KGK’yı bir kez daha GÖREVE ÇAĞIRIYORUM.

Dediklerim sizi tatmin etmedi mi?

O halde sizi daha fazla TEKNİK BİLGİYLE boğmayayım.

Zira, daha TFRS 13 Seviye 3 açıklama gereksinimi var ki; onu da göz ardı etmişsiniz.

Değerli avukatlar,

Denetçiler,

Okurlar! Lütfen BAKIN!

Eren Bağımsız Denetim tarafından hazırlanın Gen İlaç’ın 2023/12 aylık raporlamasındaki finansal tabloların altında ne yazıyor!

Sizin için birinin fotoğrafını koyuyor ve SARIYA BOYUYORUM.

Son olarak,

Tekzipte şahsımla, bilgimle, iş ahlakımla alakalı ifadelerle ilgili hukuki haklarımı saklı tuttuğumun bilinmesini istiyorum.

Esenlikler diliyorum.

Sevgi ve vicdanla kalın…

Doç. Dr. Soner GÖKTEN